标题:

[保险理财]

儿童投保攻略

[打印本页]

作者:

Fisherfoho

时间:

2010-6-12 10:53

标题:

儿童投保攻略

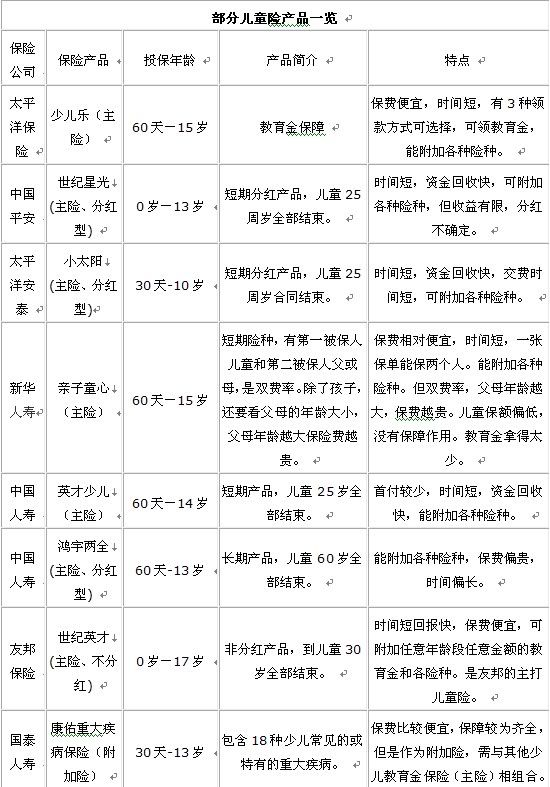

儿童投保攻略须知

为孩子投保儿童险,既要分年龄段选择保险产品,又要讲究投保顺序。

又是一年“六一”儿童节,如何为宝宝挑选一款合适的保险呢?友邦保险理财规划师朱艳告诉记者,给孩子投保不能盲目,可以根据孩子年龄段进行险种选择。

幼儿时期重健康

儿童险是保险公司针对0至15周岁这一特定年龄段的人群提供的一种人身风险保障。由于新生儿死亡几率大,学龄前儿童抵抗能力差,容易得一些流行性疾病,而以死亡为给付条件的险种一般医疗赔付比例不高。保险专家认为,为刚出生的孩子投保时应该优先考虑健康险,尤其是住院医疗补偿型的险种。相对而言,这个时候,以死亡为给付条件的险种赔偿率不高,一般只有在年满4周岁后身故,才能100%拿到身故赔付。

据平安保险理财规划师张先生介绍,重大疾病险的赔付,一般是在确诊后即按照保险金额全额给付,保险责任也同时终止。儿童重大疾病险的保费较低,因此应该尽可能将保额买高一些。

而住院医疗保险多为消费型险种,是以一年为保障期限,既有主险,也有附加险。住院医疗费用型险种以住院期间实际发生的费用为赔付依据,住院医疗津贴型保险则以住院天数为依据,按合同约定给付住院津贴。

儿童时期保意外

来自多项研究的数据表明,与上百种导致儿童死亡的疾病相比,意外伤害已成为我国14岁以下儿童的第一位死因,也是儿童致残的首要因素。为自己的宝贝购买一份儿童意外伤害保险,提供一份高额保障,不失为一个明智的选择。

目前,国内各大中外资寿险公司均推出了具有自身特色的儿童意外伤害保险产品。购买这些产品,儿童由于意外引起的死亡或残疾以及相关的治疗费,都可以从保险公司得到赔付。

比如,美国友邦保险有限公司推出的友邦阳光儿童综合保障计划,除了涵盖其他同类产品的保险利益以外,还具有一个非常体现人文关怀理念的月度残废保险金利益。

一旦孩子因意外导致一级残废,最高可以获得每月2500元的津贴,长达20年,总计60万元的高额保障。

对于遭遇不幸,经济状况又一般的家庭来说,这笔钱无疑是雪中送炭。还有,当孩子在学校内、学校组织的户外活动、往返学校到家的路上遭受意外伤害,可以获得双倍的赔偿。

少年时期多储蓄

孩子从幼儿园到大学毕业会花掉多少钱?绝大多数人的回答是“很多”。

中国人寿资深代理人殷红说,孩子就读普通幼儿园到小学毕业的学费负担不重,到了初中开始加重。根据广州市物价局近年的数据,孩子12岁-18岁的教育金开支在2.5万-4万元。上了大学以后,每年学费约5000元,4年共2万元。这些只是接受普通教育单纯的学费开支,没有将大学期间的生活费等计算在内,也没有旅行、出国深造的预算。仅仅是这样,总共算下来,殷红认为在教育金保险的投入至少应为10万元保额。

如果此时还没有买教育类的保险产品,可以不必局限于少儿险,因为一些针对成人的险种,14岁以上就可以购买。这类险种中,宜选择返还时间间隔短的分红产品,这样可以在一定程度上替代教育金给付。当然,也可以考虑缴费和支取都非常灵活的万能寿险,这类险种不仅有保障性,还有很高的投资性,大人孩子都可以受益。

投保顺序有讲究

专家指出,儿童保险实际上比成人保险更复杂,购买时要强调购买顺序。

首先,必须保证孩子有一份学平险。学平险的承保对象是在校学生,一般是团体购买,不零售。学平险便宜,保障也不少,每年仅需几十元保费,就涵盖了意外伤害保险、意外门诊、住院医疗等,是孩子投保的第一选择。

买好了学平险,再考虑重大疾病和意外伤害保险。目前,少儿伤害险及意外险的价格均不贵,大都在数百元左右,无论是单独购买,还是附加在其他险种上购买,都是必要的。

之后家长可以考虑购买教育给付型的儿童险。以购买保险的形式来为子女筹措教育费用,相当于一种强制性储蓄。一旦父母发生意外,如果购买了“可豁免保费”的保险产品,孩子不仅免缴后期保费,还可获得一份生活费。

最后,可以考虑给孩子购买寿险。寿险类产品越早买越合算,可以根据孩子的年龄,选择适合儿童投保的专业寿险产品。

作者:

greatwall

时间:

2010-6-25 18:13

这个真不错

作者:

sysurobin

时间:

2010-6-27 18:37

不错

作者:

黎艺强

时间:

2010-7-22 19:48

非常支持

作者:

豆丁

时间:

2012-4-28 13:51

[发帖际遇]:

豆丁请朋友们喝酒, 用了金币10,花钱积累人脉人缘才能有更多的财运哦.

支持,学习了!

欢迎光临 招宝理财诊所 (http://zhaobaolicai.com/bbs/)

Powered by Discuz! 7.2

这个真不错

这个真不错 不错非常支持

不错非常支持